مروری بر متد ارزیابی تاورز واتسون ( GGS)

2025-03-25

شرکتهای خدماتی و الزامات رعایت مزدی

2025-05-06

- ضریب ریالی جدول مزد چیست و چه کاربردهایی دارد؟

امروزه در کشور ما الزام ماده ۴۹ قانون کار برای کارگاه های بالای پنجاه نفر شاغل جهت تهیه و تنظیم طرح طبقه بندی مشاغل فراگیر شده است. واحدهای اجرایی وزارت تعاون، کار و رفاه اجتماعی در سراسر کشور، شرکت های مشمول این ماده را ملزم به اجرای موضوع تبصره یک آن می نمایند. برای آمادگی بهتر در این زمینه، شرکت ها و مسئولان منابع انسانی میتوانند با شرکت در دوره طبقه بندی مشاغل و دوره منتورینگ ، با فرآیندها و الزامات قانونی این طرح به طور کامل آشنا شوند.

روشهای ارزیابی شغل و نقش ضریب ریالی در تعیین مزد

روش های متنوعی برای ارزیابی شغل و شاغل در کشور رایج شده است. که در تمامی این روش ها پس از تعیین شاخص های ارزیابی و تایید آن توسط مرجع ذیصلاح (اداره کل روابط کار،جبران خدمت و بیمه بیکاری و یا ادارات اجرایی استانها) در مرحله دوم ضروریست چگونگی پرداخت مزد مشخص گردد. در این ارتباط نیز روش های متفاوتی مورد استفاده قرار می گیرد که بستگی به پرداخت های شرکت ها قبل از اجرای طرح دارد.

روش رایج در متد امتیازی استفاده از ضریب ریالی جدول مزد است که با استفاده از روش توزیع فراوانی حاصل می گردد پس از محاسبات و در نظر گرفتن متغیرهای متفاوت مزد شغل بین گروه ها از طریق ضریب ریالی جدول مزد انجام می پذیرد.

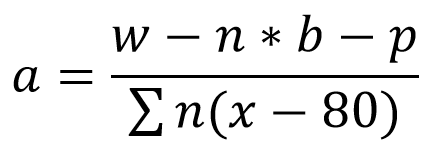

فرمول محاسبه ضریب ریالی و اجزای آن

| نماد | عنوان | توضیح |

| a | ضریب ریالی جدول مزد | مقدار نهایی ضریب ریالی برای محاسبه مزد گروه ها |

| w | کل مزد کارکنان بعد از افزایش بار مالی | مجموع حقوق پرداختی پس از اعمال طرح و افزایش ها |

| n | تعداد کارکنان تطبیق یافته | تعداد کارکنانی که با طرح طبقه بندی مشاغل مطابقت داده شده اند |

| b | حداقل مزد سال ارزیابی | حداقل حقوق مصوب در سالی که ارزیابی انجام میشود |

| p | جمع مزد سنوات گذشته همه کارکنان | مجموع حقوق سابقه کار کارکنان قبل از اجرای طرح |

| ∑ | جمع کل فراوانی اختلاف امتیاز گروه ها | مجموع فراوانی های محاسبه شده از تفاوت امتیاز هر گروه با گروه اول |

| N | فراوانی در گروه | تعداد کارکنان در هر گروه شغلی |

| X | سقف امتیاز هر گروه | بیشترین امتیاز اختصاص داده شده به هر گروه |

| 80 | حداقل امتیاز گروه یک | امتیاز مبنای اولیه در طرح طبقه بندی مشاغل |

سوالات رایج و نکات کلیدی ضریب ریالی در جدول مزد

- فارق از فرمول ها و محاسبات مذکور سوال های متفاوتی در خصوص ضریب ریالی جدول مزد مطرح خواهد شد:

| سوال | توضیح |

| کاربرد ضریب ریالی چیست؟ | تعیین سهم مزد شغل هر گروه در طرح طبقه بندی مشاغل. |

| آیا ضریب ریالی در همه شرکتها برابر است؟ | خیر، هر شرکت بر اساس پرداخت های قبلی خود به ضریب متفاوتی دست می یابد. |

| تغییرات ضریب چگونه اعمال میشود؟ | با محاسبات دقیق، مستندات مالی و اخذ مجوز از اداره کل روابط کار. |

| آیا فقط باید یک ضریب ریالی در جدول مزد داشته باشیم؟ | خیر، در شرایط خاص میتوان از چند ضریب یا ضریب متغیر استفاده کرد. |

| اگر ضریب پاسخگوی نیازهای مزدی نباشد چه باید کرد؟ | میتوان با مستندات لازم و برآورد بار مالی، درخواست افزایش ضریب را ارائه کرد. |

| آیا استفاده از چند ضریب ریالی ممنوع است؟ | خیر، در صورت وجود پراکندگی مزدی زیاد، استفاده از چند ضریب مجاز است. |

- با استفاده از ضریب ریالی جدول مزد میتوانیم سهم مزد شغل هر گروه را مشخص کنیم .ضریب ریالی در همه شرکت ها برابر نخواهد بود و هر شرکتی با توجه به پرداخت های قبل به کارکنان خود به ضریب ریالی متفاوتی دست می یابد.

چالش های استفاده از چند ضریب ریالی در شرایط خاص

در شرایط خاص ما میتوانیم از دو یا چند ضریب استفاده کنیم این شرایط خاص زمانی است که پرداخت های شرکت به گونه ای بوده است که توزیع آن ناهمگن ، با پراکندگی زیاد و اختلاف فاحش بین دستمزدها اتفاق افتاده است که بار مالی طرح را خیلی بالا می برد و طراح طبقه بندی مشاغل ناچار به استفاده از چند ضریب و یا ضریب متغیر می گردد.

گاهی تاریخ شمول شرکت ها با پنجاه نفر نیروی کار و بالاتر به سال های بسیار گذشته بر میگردد که کارفرما را حسب مقررات ملزم به پرداخت مابه التفاوت مزد ناشی از اجرای طرح میکند در چنین شرایطی اگر ضریب ریالی جدول مزد متعادل نباشد و نیروی کار نیزبا کارفرما به توافق نرسد، عواقب ناخوشایندی برای کارفرما و کارگر به همراه دارد.

از سویی کارفرما نمی تواند متحمل با رمالی ناشی از پرداخت مابه التفاوت مزد گردد و از سویی قرارداد کارگر یا تمدید نمی شود و یا انگیزه کارکنان کاهش می باید که در نتیجه بر تولید و کیفیت آن تاثیر خواهد داشت.

بنابراین سالهاست این موضوع معضلی است که هم اکنون بسیاری از شرکت ها با آن مواجه هستند و عاملی بازدارنده برای جامعه تولید ، سرمایه گذاری و توسعه آن می باشد.

چگونه ضریب ریالی جدول مزد پایین می تواند بهره وری را تهدید کند؟

گاهی مشاهده می شود ضریب ریالی جدول مزد شرکت هایی که در گذشته طرح طبقه بندی مشاغل اجرا کرده اند پایین بود و به تناسب مزد شغل کارکنان پایین می باشد و تمامی تبعات مزدی را تحت الشعاع قرار میدهد لذا در این شرایط کارفرما برای اینکه نیروی کار خود را ازدست ندهد ، میتواند با اختیاری که قانون به وی داده است ، نسبت به افزایش ضریب ریالی اقدام نماید.

برای این منظور لازم است درخواست خود را در خصوص ضریب ریالی جدول مزد جدید و ذکر بارمالی(درصد افزایش) و محاسبات مربوط به مزد شغل گروه ها به همراه سایر مستندات مورد نیاز تهیه و برای اخذ مجوز لازم به اداره کل روابط کار استان مربوطه مراجعه و تاییدیه اجرای آن را اخذ نماید.

تأثیر افزایش ضریب ریالی جدول مزد بر پرداختهای مزدی

چنانچه شرکت دارای کارگاه های متفاوت در دو یا چند استان باشد و یک شخصیت حقوقی داشته باشد مرجع رسیدگی کننده اداره کل روابط کار،جبران خدمت و بیمه بیکاری وزارت تعاون،کارو رفاه اجتماعی خواهد بود.

باید دقت شود قبل از افزایش ضریب ریالی (ضریب ریالی جدول مزد) بار مالی ناشی از آن بر روی تمامی پرداختها پیش بینی گردد زیرا ضریب ریالی جدول مزد هر ساله با تغییرات و افزایشات مزدی تغییر می یابد و به تناسب بر روی مزد مبنا اثر مستقیم دارد و سایر پرداختها شامل: اضافه کاری ، شب کاری ، نوبت کاری و بیمه و غیره متاثر از آن افزایش می یابند.

صدور تاییدیه توسط مراجع مربوطه

حال شاید این پرسش مطرح گردد ، چرا باید مرجع ذیربط مجوز و تاییدیه را صادر نماید؟ زیرا در هر منطقه شرکت ها ضرایب مزدی متفاوت دارند اگر تعادل این ضرایب (ضریب ریالی جدول مزد) بهم بریزد، تمامی نیروی کار در منطقه به سمت کارگاهی خواهند رفت که ضریب ریالی جدول مزد آن بالاست .بنابراین دستگاه نظارت کننده وظیفه دارد رصد لازم در این خصوص را داشته باشد که عرضه و تقاضای نیروی کار در منطقه دربین شرکتها متعادل حرکت نماید.

- شاید بپرسید ، آیا همه شرکتها برای تعیین مزد گریدهای شغلی خود باید از ضریب ریالی جدول مزد تبعیت نمایند؟

نه لزوماً زیرا گاهی طراح طبقه بندی مشاغل با هدف حفظ بنگاه اقتصادی و کمک به کارفرما و کارگر و برقراری عدالت مزدی میتواند از متدهای دیگر بهره برداری نماید.

درباره وبسایت شهره صبوری

وب سایت شهره صبوری به عنوان یک تیم مشاوره آنلاین تخصصی در حوزه منابع انسانی، همواره در کنار کارفرمایان و مدیران منابع انسانی ایستاده است تا با ارائه راهکارهای حرفه ای، دغدغه های مرتبط با روابط کار را به حداقل برساند. هدف ما ایجاد آرامش، اطمینان و ساختن تجربه ای متفاوت در مسیر اجرای دقیق و موثر قوانین کار و طرحهای طبقه بندی مشاغل است. با مجموعه ما، روابط کار را به گونه ای خواهید شناخت که پیش از این تجربه نکرده اید.برای کسب اطلاعات بیشتر به وبسایت معتبر شهره صبوری مراجعه فرمایید.

جمع بندی و توصیه های نهایی برای کارفرمایان و طراحان

در سال های گذشته الزام استفاده از ضریب ریالی وجود داشت اما با افزایش سطح مزد در کشور بنا به دلایل مختلف نظیر: تورم ، کمبود نیروی کار، کمبود عرضه کار متخصص و بسیاری از عوامل دیگر این التزام برداشته شده است و طراحان طبقه بندی مشاغل در چارچوب قوانین و مقررات می توانند از متد مقتضی بهره جویند.

استفاده از مشاوران حرفه ای در طراحی و اجرای این تغییرات بسیار توصیه میشود.برای آشنایی بیشتر با فرآیندها و جزئیات، خرید کتاب طبقه بندی مشاغل می تواند منبع مناسبی باشد.

جدول مزد شرکت گاز

| سال | 96 | 67 | 98 | 99 سه ماه اول | 99 | 1400 | 1401 | 1402 | 1403 | 1404 |

| ضریب | 350 | 276 | 312 | 359 | 359 | 452 | 624 | 755.32 | 921.49 | 1216.36 |

| حداقل دستمزد | 309,977 | 370,423 | 505,637 | 6118,09 | 636,809 | 885,164 | 1,393,299 | 1,769,428 | 2,388,728 | 3,463,656 |

| 1 | 309,977 | 370,423 | 505,627 | 611,809 | 626,809 | 885,164 | 1,393,249 | 1,769,427 | 2,388,727 | 3,463,655 |

| 2 | 313,727 | 374,563 | 510,305 | 617,189 | 622,189 | 891,943 | 1,402,604 | 1,780,747 | 2,402,527 | 3,481,884 |

| 3 | 217,477 | 378,703 | 514,984 | 622,569 | 647,569 | 898,722 | 1,411,959 | 1,792,966 | 2,416,347 | 2,500,112 |

| 4 | 321,227 | 382,843 | 519,662 | 627,949 | 652,949 | 905,501 | 1,421,314 | 1,803,386 | 2,430,156 | 3,518,341 |

| 5 | 326,228 | 388,364 | 525,900 | 635,123 | 660,123 | 914,540 | 1,433,787 | 1,818,478 | 2,428,569 | 3,842,646 |

| 6 | 331,228 | 393,884 | 532,138 | 642,296 | 667,296 | 923,578 | 1,458,733 | 1,848,663 | 2,485,395 | 3,591,257 |

| 7 | 336,228 | 299,404 | 538,375 | 649,470 | 674,470 | 932,617 | 1,458,732 | 1,848,663 | 2,485,395 | 3,591,257 |

| 8 | 342,478 | 406,304 | 546,173 | 658,437 | 683,437 | 943,915 | 1,474,325 | 1,867,529 | 2,508,411 | 2,621,638 |

| 9 | 348,728 | 413,205 | 553,970 | 667,403 | 692,403 | 955,213 | 1,489,916 | 1,886,395 | 2,531,428 | 3,652,020 |

| 10 | 356,229 | 421,485 | 563,327 | 678,164 | 703,164 | 968,771 | 1,508,626 | 1,909,031 | 2,559,047 | 2,688,477 |

| 11 | 363,729 | 429,765 | 572,683 | 688,924 | 713,924 | 982,329 | 1,527,336 | 1,921,673 | 2,586,667 | 3,721,935 |

| 12 | 371,229 | 438,045 | 582,040 | 699,684 | 724,684 | 995,887 | 1,546,026 | 1,954,312 | 2,614,286 | 3,761,322 |

| 13 | 381,230 | 449,086 | 594,516 | 714,031 | 739,031 | 1,013,964 | 1,570,992 | 1,984,497 | 2,651,112 | 3,810,002 |

| 14 | 391,230 | 460,126 | 606,991 | 728,378 | 753,378 | 1,032,041 | 1,595,939 | 2,014,682 | 2,687,938 | 3,858,613 |

| 15 | 401,230 | 471,167 | 619,467 | 742,725 | 767,725 | 1,050,118 | 1,620,885 | 2,044,667 | 2,724,764 | 3,907,224 |

| 16 | 413,731 | 484,967 | 435,061 | 760,659 | 785,659 | 1,072,715 | 1,652,068 | 2,082,599 | 2,770,796 | 3,967,986 |

| 17 | 426,231 | 498,768 | 650,656 | 778,592 | 803,592 | 1,095,311 | 1,682,251 | 2,120,230 | 2,816,829 | 4,028,749 |

| 18 | 441,232 | 515,328 | 669,369 | 800,113 | 825,113 | 1,122,427 | 1,720,671 | 2,165,608 | 2,872,068 | 4,101,665 |

| 19 | 456,232 | 531,889 | 688,083 | 821,633 | 846,632 | 1,149,543 | 1,758,091 | 2,210,886 | 2,927,307 | 4,174,580 |

| 20 | 474,983 | 552,590 | 711,474 | 748,534 | 873,534 | 1,183,437 | 1,804,865 | 2,267,483 | 2,996,356 | 4,265,724 |

جدول مزد پیمانکاران شرکت نفت

| سال | 98 | 99 | 99 | 1400 | 1401 | 1402 | 1403 | 1404 |

| ضریب | 359 | 359 | 452 | 624 | 754.63 | 920.65 | 1215.26 | |

| حداقل دستمزد | 505,627 | 611,809 | 636,809 | 885,164 | 1,393,249 | 1,769,427 | 2,388,727 | 3,463,655 |

| 1 | 505,627 | 611,809 | 636,809 | 885,164 | 1,393,249 | 1,769,427 | 2,388,727 | 3,463,655 |

| 2 | 510,305 | 617,189 | 642,189 | 891,943 | 1,402,604 | 1,780,747 | 2,402,537 | 3,481,884 |

| 3 | 514,984 | 622,569 | 647,569 | 898,722 | 1,411,959 | 1,792,066 | 2,416,347 | 3,500,112 |

| 4 | 519,662 | 627,949 | 652,949 | 905,501 | 1,421,314 | 1,803,386 | 2,430,156 | 3,518,341 |

| 5 | 525,900 | 635,123 | 660,123 | 914,540 | 1,433,787 | 1,818,478 | 2,448,569 | 3,542,646 |

| 6 | 532,138 | 642,296 | 667,296 | 923,578 | 1,446,260 | 1,633,571 | 2,466,982 | 3,566,952 |

| 7 | 538,375 | 649,470 | 674,470 | 932,617 | 1,458,733 | 1,848,663 | 2,485,395 | 3,591,257 |

| 8 | 546,173 | 658,437 | 683,437 | 943,915 | 1,474,325 | 1,867,529 | 2,508,411 | 3,621,638 |

| 9 | 552,970 | 667,403 | 692,403 | 955,212 | 1,489,916 | 1,886,395 | 2,531,438 | 3,652,020 |

| 10 | 563,327 | 678,164 | 703,164 | 968,771 | 1,508,626 | 1,909,034 | 2,559,047 | 3,688,477 |

| 11 | 572,683 | 688,924 | 713,924 | 982,339 | 1,527,336 | 1,931,673 | 2,586,667 | 3,724,935 |

| 12 | 582,040 | 699,684 | 724,684 | 995,887 | 1,546,046 | 1,954,312 | 2,614,286 | 3,761,393 |

| 13 | 594,516 | 714,031 | 739,031 | 1,013,964 | 1,570,992 | 1,984,497 | 2,651,112 | 3,810,003 |

| 14 | 606,991 | 728,378 | 753,378 | 1,032,041 | 1,595,939 | 2,014,682 | 2,687,938 | 3,858,613 |

| 15 | 619,467 | 742,725 | 763,725 | 1,050,118 | 1,620,885 | 2,044,867 | 2,724,764 | 3,907,224 |

| 16 | 635,061 | 760,659 | 785,659 | 1,072,715 | 1,652,068 | 2,082,592 | 2,770,796 | 3,960,986 |

| 17 | 650,656 | 778,592 | 803,592 | 1,095,311 | 1,683,251 | 2,120,330 | 2,816,829 | 4,038,749 |

| 18 | 669,369 | 800,113 | 825,113 | 1,122,427 | 1,720,671 | 2,165,608 | 2,872,068 | 4,101,665 |

| 19 | 688,083 | 621,633 | 646,633 | 1,149,543 | 1,758,091 | 2,210,886 | 2,927,307 | 4,174,580 |

| 20 | 711,474 | 848,534 | 873,534 | 1,183,437 | 1,804,865 | 2,267,483 | 2,996,356 | 4,265,724 |

مزد شغل گروه های بیستگانه با توجه به نامه شماره 131249 به آقای کوشش تبار به تاریخ 1390/12/03 مربوط به کارکنان شهرداری ها و کلیه پیمانکاران شهرداری سراسر کشور

| گروههای شغلی | مزد شغل سال 1390 | مزد شغل سال 1391 | مزد شغل سال 1392 | مزد شغل سال 1393 | مزد شغل سال 1394 | مزد شغل سال 1395 | مزد شغل سال 1396 | مزد شغل سال 1397 | مزد شغل سال 1398 | مزد شغل سال 1399 تا خرداد | مزد شغل سال 1399 تیر | مزد شغل سال 1400 | مزد شغل سال 1401 | مزد شغل سال 1402 | مزد شغل سال 1403 | مزد شغل سال 1404 |

| 1 | 137831 | 159572 | 195014 | 239526 | 280246 | 319480 | 364586 | 430710 | 573752 | 690153 | 715153 | 983877 | 1529473 | 1934258 | 2589820 | 3729098 |

| 2 | 138966 | 160787 | 196350 | 241022 | 281996 | 321476 | 366821 | 433178 | 576540 | 693359 | 718359 | 987918 | 1535048 | 1941004 | 2598051 | 3739963 |

| 3 | 140100 | 162000 | 197685 | 242517 | 283745 | 323469 | 369054 | 435643 | 579326 | 696563 | 721563 | 991954 | 1540619 | 1947745 | 2606275 | 3750818 |

| 4 | 141235 | 163214 | 199021 | 244013 | 285496 | 325465 | 371289 | 438111 | 582114 | 699770 | 724770 | 995995 | 1546195 | 1954491 | 2614505 | 3761682 |

| 5 | 142370 | 164429 | 200357 | 245510 | 287246 | 327461 | 373524 | 440578 | 584903 | 702976 | 727976 | 1000035 | 1551770 | 1961238 | 2622736 | 3772547 |

| 6 | 143882 | 166047 | 202136 | 247503 | 289578 | 330119 | 376502 | 443866 | 588617 | 707248 | 732248 | 1005417 | 1559198 | 1970225 | 2633701 | 3787020 |

| 7 | 145397 | 167668 | 203920 | 249500 | 291915 | 332783 | 379485 | 447159 | 592329 | 711528 | 736528 | 1010810 | 1566640 | 1979231 | 2644687 | 3801522 |

| 8 | 146908 | 169285 | 205698 | 251492 | 294245 | 335440 | 382461 | 450444 | 596051 | 715797 | 740797 | 1016189 | 1574063 | 1988212 | 2655645 | 3815986 |

| 9 | 148801 | 171310 | 207926 | 253987 | 297165 | 338768 | 386188 | 454560 | 600702 | 721145 | 746145 | 1022928 | 1583362 | 1999464 | 2669372 | 3834106 |

| 10 | 150690 | 173331 | 210149 | 256477 | 300079 | 342090 | 389908 | 458667 | 605342 | 726482 | 751482 | 1029652 | 1592642 | 2010692 | 2683071 | 3852189 |

| 11 | 152961 | 375761 | 212822 | 259471 | 303581 | 346083 | 394380 | 463604 | 610922 | 732898 | 757898 | 1037736 | 1603798 | 2024191 | 2699540 | 3873927 |

| 12 | 155230 | 178189 | 215493 | 262462 | 307081 | 350072 | 398849 | 468537 | 616496 | 739308 | 764308 | 1045813 | 1614944 | 2037679 | 2715994 | 3895647 |

| 13 | 157501 | 180619 | 218166 | 265456 | 310583 | 354065 | 403321 | 473474 | 622075 | 745724 | 770724 | 1053897 | 1626100 | 2051178 | 2732463 | 3917386 |

| 14 | 160527 | 183857 | 221728 | 269445 | 315251 | 359386 | 409280 | 480053 | 629509 | 754273 | 779273 | 1064669 | 1640966 | 2069164 | 2754406 | 3946351 |

| 15 | 163552 | 187094 | 225288 | 273433 | 319916 | 364704 | 415237 | 486630 | 636940 | 762819 | 787819 | 1075437 | 1655826 | 2087145 | 2776343 | 3975308 |

| 16 | 166578 | 190331 | 228850 | 277422 | 324583 | 370052 | 421196 | 493208 | 644394 | 771368 | 796368 | 1086209 | 1670691 | 2105132 | 2798287 | 4004274 |

پرسش های متداول

۱. آیا شرکت ها میتوانند به طور مستقل ضریب ریالی خود را افزایش دهند؟

خیر، افزایش ضریب ریالی نیازمند محاسبات مالی دقیق، ارائه مستندات و دریافت مجوز از اداره کل روابط کار استان یا وزارتخانه است.

۲. آیا استفاده از چند ضریب ریالی در یک شرکت مجاز است؟

بله، در شرایط خاص مانند پراکندگی زیاد در پرداخت ها یا تفاوت های مزدی بالا، میتوان از چند ضریب یا ضریب متغیر استفاده کرد.

۳. افزایش ضریب ریالی چه تاثیری بر سایر پرداخت ها دارد؟

افزایش ضریب باعث رشد مزد مبنا شده و مستقیماً بر اضافه کاری، نوبت کاری، شب کاری و سهم بیمه تاثیر میگذارد.