چالش های طرح طبقه بندی مشاغل ، مابه التفاوت مزد ناشی از اجرای آن در ایران

2025-08-30

طرح طبقه بندی مشاغل شرکت های پیمانکاری و تامین نیروی انسانی

2025-12-18

مزد پایه سنوات از مهم ترین اجزای حقوقی است که به عنوان «پایه سنوات» یا «فوق العاده سنوات» ماهانه به حقوق کارگران اضافه می شود و هدف آن جبران سابقه و حفظ قدرت خرید نیروی کار است.

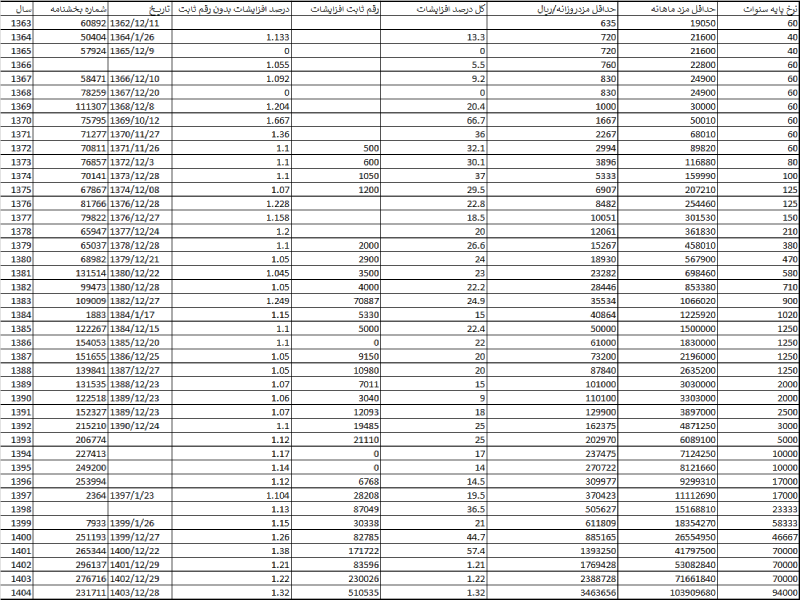

ما به طور تخصصی و با استفاده از داده های تاریخی از سال ۱۳۶۳ الی ۱۴۰۴ ، نکات قانونی، فرمول محاسباتی، جدول ها و مثال های عددی را ارائه نموده ایم تا کارگر، کارفرما و مشاوران حقوقی بتوانند محاسبه ای دقیق انجام دهند.

مزد پایه سنوات چیست؟

حقوق و دستمزد کارگران مشمول قانون کار است که هر ساله بر اساس مصوبات شورای عالی کار تعیین و ابلاغ می شود. این رقم به منظور جبران سابقه خدمت کارگر و حفظ قدرت خرید او در مرور زمان تعریف شده است و به صورت مبلغی ثابت (روزانه یا ماهانه) به حقوق پایه اضافه می شود.

مزد پایه سنوات رقمی است که هرساله شورای عالی کار با توجه به افزایشات مصوب سالیانه اعلام می نماید.

در واقع، هر سال نرخ جدید پایه سنوات بر اساس مصوبه مزد تعیین شده و مبنای محاسبه مزد مستمر کارگر در سال جدید قرار می گیرد. به این ترتیب، کارگری که سابقه بیشتری دارد از مبلغ بیشتری در پایه سنوات بهره مند می شود.

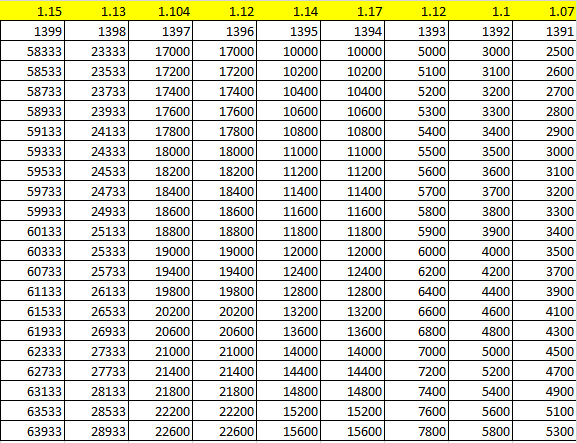

در کارگاه هایی که مشمول طرح طبقه بندی مشاغل هستند، ساز و کار محاسبه پایه سنوات پیچیده تر بوده و باید با دقت بیشتری انجام شود. مزد پایه سنوات برای کارگاه هایی که مشمول طرح طبقه بندی مشاغل می باشند، بر اساس گروه شغلی تعیین و طبق ضوابط و مقررات مربوط، به صورت تجمیعی پرداخت می گردد.

این یعنی پایه سنوات هر سال باید ابتدا در افزایش های شورای عالی کار ضرب شود و سپس به پایه سنوات سال جدید اضافه گردد.

به بیان ساده تر، مزد پایه سنوات هر سال ضربدر افزایشات شورای عالی کار شده و سپس بعلاوه مزد پایه سنوات امسال به مبلغ ۹۴۰۰۰ ریال می گردد. این روش محاسبه، تضمین می کند که پایه سنوات کارگر همیشه به روز و متناسب با سنوات واقعی خدمت باشد.

مزد پایه سنوات در کارگاه های دارای طرح طبقه بندی مشاغل

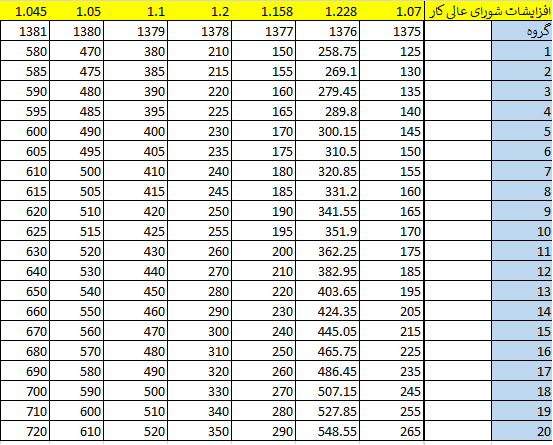

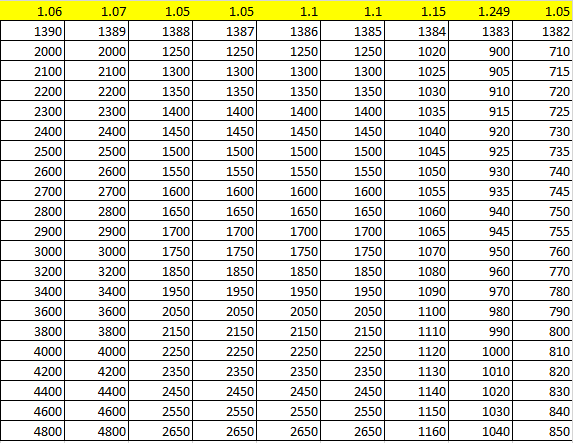

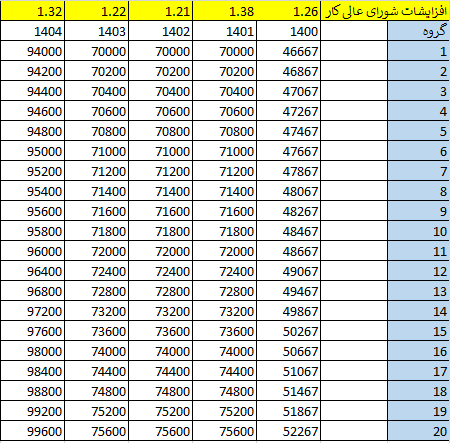

در شرکت هایی که طرح طبقه بندی مشاغل دارند، محاسبه پایه سنوات متفاوت است. مزد پایه سنوات گروه های بیست گانه در بخشنامه مزد درج می گردد و هر گروه شغلی دارای نرخ مشخص و جداگانه است.

نکته مهم و مورد تأکید کارفرمایان این است که برخی شرکت ها در سال های گذشته طرح طبقه بندی مشاغل را اجرا کرده اند اما مابه التفاوت دستمزد ناشی از سنوات را محاسبه و پرداخت نکرده اند. این مبلغ همچنان بر عهده کارفرما باقی است و باید به صورت پلکانی محاسبه و پرداخت شود.

در مواردی که طرح طبقه بندی مشاغل به تازگی تصویب شده باشد:

کارفرما باید مزد پایه سنوات سال های قبل را بر اساس افزایشات شورای عالی کار به روزرسانی کرده و مابه التفاوت آن را طبق سابقه کار کارگر، به صورت پلکانی محاسبه نماید.

اما اگر شرکت سالهاست طرح دارد و همچنان مابه التفاوت پرداخت نشده:

لازم است ضریب ریالی جدول مزد بر اساس مصوبات شورای عالی کار به روزرسانی شود.

در این مسیر، جدول کامل افزایشات شورای عالی کار از سال ۱۳۶۳ تا کنون قابل بهره برداری است.

برای دریافت فایل اکسل روی گذینه زیر کلیک کنید:

نکته مهم درباره مزد پایه سنوات تجمیعی

مزد پایه سنوات تجمیعی در گروه های بیست گانه از تاریخی که کارگر به استخدام درآمده است، محاسبه می شود و جدول پایه سنوات گروه های بیست گانه از سال ۱۳۷۵ قابل بهره برداری است.

به همین دلیل، برای محاسبه صحیح، حتماً باید سوابق واقعی استخدام، گروه شغلی، طرح طبقه بندی و تاریخ اجرای بخشنامه ها لحاظ شوند.

مبنای قانونی و مرجع تعیین مقدار پایه سنوات

- مقدار پایه سنوات و نحوهٔ پرداخت در بخشنامه های سالانه شورای عالی کار و بخشنامه های وزارت تعاون، کار و رفاه اجتماعی تعیین می شود.

- مقدار پایه سنوات در فایل شما برای هر سال ثبت شده است؛ برای مثال در ۱۴۰۴ نرخ پایه سنوات روزانه ۹۴,۰۰۰ ریال ثبت شده است (مبنای ماهانه ≈ ۲,۸۲۰,۰۰۰ ریال اگر ۳۰ روز را در نظر بگیریم).

- ملاک اعمال در کارگاه های مختلف: برخی کارگاه ها ممکن است به واسطه قرارداد یا طرح طبقه بندی مشاغل، مبلغی بالاتر از مقدار مصوب شورای عالی کار پرداخت کنند.

فرمول محاسبهٔ پایه سنوات (ماهانه و روزانه)

فرمول ساده:

اگر مقدار پایه سنوات به صورت روزانه داده شده باشد:

پایه سنوات ماهانه = نرخ روزانه پایه سنوات × تعداد روزهای ماه

معمولاً برای برآورد راحت از ۳۰ روز در ماه استفاده می شود:

پایه سنوات ماهانه ≈ نرخ روزانه × 30

- اگر مقدار پایه سنوات ماهانه اعلام شده باشد، همان عدد به اضافهٔ حقوق پایه محاسبه می شود.

نحوه اضافه شدن به حقوق:

حقوق مشمول برای محاسبه ماهانه = مزد پایه + مزد پایه سنوات ماهانه + سایر مزایای مستمر (مثل حق مسکن، بن، حق اولاد مشمول ، حق تاهل)

پایه سنوات بخشی از حقوق ماهانه محسوب می شود و مشمول کسرهای قانونی (بیمه، مالیات) می گردد مگر در موارد استثنا.

جدول خلاصهٔ مقادیر کلیدی

| آیتم | مقدار (ریال) |

| نرخ پایه سنوات (روزانه، ۱۴۰۴) | ۹۴,۰۰۰ |

| پایه سنوات (ماهانه ≈ ۳۰ روز) | ۲,۸۲۰,۰۰۰ |

| حداقل مزد روزانه (۱۴۰۴) | ۳,۴۶۳,۶۵۶ |

| حداقل مزد ماهانه (۱۴۰۴) | ۱۰۳,۹۰۹,۶۸۰ |

جدول تاریخی انتخابی

| سال | حداقل مزد ماهانه (ریال) | نرخ پایه سنوات (ریال/روز) |

| ۱۳۶۳ | 19,050 | 60 |

| ۱۳۷۳ | 116,880 | 60 |

| ۱۳۸۳ | 1,066,020 | 60 |

| ۱۳۹۳ | 6,089,100 | 60 |

| ۱۴۰۳ | 71,661,840 | 70,000 |

| ۱۴۰۴ | 103,909,680 | 94,000 |

روند تاریخی و تحلیل افزایش ها (ده ساله)

درصد افزایش حداقل مزد ماهانه در بازه های ۱۰ ساله محاسبه شد:

- ۱۳۶۳ → ۱۳۷۳: افزایش ≈ 513.5%

- ۱۳۷۳ → ۱۳۸۳: افزایش ≈ 812.1%

- ۱۳۸۳ → ۱۳۹۳: افزایش ≈ 471.2%

- ۱۳۹۳ → ۱۴۰۳: افزایش ≈ 1,076.9%

- ۱۴۰۳ → ۱۴۰۴: افزایش ≈ 45.0%

میزان رشد درصدیِ مزد پایهٔ سنوات چقدر بوده است؟

افزایش کلی ۱۳۶۳ → ۱۴۰۴ برابر با ≈ 545,357.6% (این عدد به خاطر پایهٔ بسیار کوچک در اوایل دوره بزرگ می شود؛ تحلیل درصدهای ده ساله نمایانگر شدت رشد واقعی در هر دوره است)

تحلیل اجمالی:

- دو بازهٔ ۱۳۷۳→۱۳۸۳ و ۱۳۹۳→۱۴۰۳ بیشترین رشد های ده ساله را نشان می دهند؛ این نشان دهنده دوره های تورمی شدید و اصلاحات عمدهٔ دستمزد است.

- افزایش ۴۵٪ بین ۱۴۰۳ و ۱۴۰۴ مطابق بخشنامهٔ شورای عالی کار، نشان دهنده تلاش برای جبران تورم سالانه در آن دوره است.

- نکته مهم برای تحلیل گران و مشاوران حقوقی: بررسی درصد رشد مطلق کافی نیست؛ باید «قدرت خرید» و «سبد معیشت» نیز تحلیل شود تا نتیجه گیری های سیاسی معتبر شود.

مثال های عددی برای محاسبهٔ حقوق با پایه سنوات

مثال: کارگر با حقوق حداقلی (گروه ۱، سال ۱۴۰۴)

- حداقل مزد ماهانه (۱۴۰۴): ۱۰۳,۹۰۹,۶۸۰ ریال

- پایه سنوات ماهانه (۳۰ روز × ۹۴,۰۰۰): ۲,۸۲۰,۰۰۰ ریال

- بن خواروبار: ۲۲,۰۰۰,۰۰۰ ریال (اگر مشمول باشد)

- حق مسکن: ۹,۰۰۰,۰۰۰ ریال (اگر مشمول باشد)

- در صورت تاهل، مبلغ ۵٬۰۰۰٬۰۰۰ ریال نیز افزوده می شود

محاسبه حقوق ناخالص ماهانه

حقوق ناخالص ماهانه از مجموع اجزای زیر تشکیل می شود: مزد پایه، پایه سنوات، بن کارگری و حق مسکن. بر این اساس:

- حقوق ناخالص = مزد پایه + پایه سنوات + بن + حق مسکن

= ۱۰۳,۹۰۹,۶۸۰ + ۲,۸۲۰,۰۰۰ + ۲۲,۰۰۰,۰۰۰ + ۹,۰۰۰,۰۰۰

۱۳۷,۷۲۹,۶۸۰ ریال

در نتیجه، حقوق ناخالص ماهانه معادل ۱۳۷,۷۲۹,۶۸۰ ریال محاسبه می شود.

کسورات (مثالی، با نرخ های فرضی برای بیمه/مالیات):

- بیمهٔ تامین اجتماعی (سهم کارگر، فرض 7%): ≈ 9,639,078 ریال

- مالیات (با توجه به جدول مالیاتی، ممکن است متفاوت باشد)

حقوق نقدی قابل پرداخت ≈ حقوق ناخالص − کسورات

مثال: افزایش پایه سنوات در شرکت با گروه شغلی بالاتر

- فرض کنید کارگاهی طبق قرارداد طبقه بندی، برای گروه ۵ به جای نرخ مصوب ۹۴,۰۰۰، نرخ ۹۴,۸۰۰ ریال روزانه (مطابق فایل شما) پرداخت می کند:

- پایه سنوات ماهانه = 94,800 × 30 = 2,844,000 ریال

- بنابراین تفاوت ماهانه نسبت به نرخ پایه مصوب ≈ 24,000 ریال افزایش، سالانه ≈ 288,000 ریال افزوده به حقوق.

چک لیست برای محاسبهٔ پایه سنوات (برای کارفرما/حسابدار)

- دریافت بخشنامهٔ سالانه شورای عالی کار و بررسی مقدار نرخ روزانه/ماهانه پایه سنوات.

- تعیین «گروه شغلی» و بررسی آیا قرارداد/طرح طبقه بندی شغلی تغییری ایجاد کرده یا نه.

- محاسبهٔ پایه سنوات ماهانه = نرخ روزانه × تعداد روزهای ماه (معمولاً ۳۰)

- افزودن پایه سنوات به مزد پایه و سایر مزایای مستمر برای محاسبات کسورات.

- ثبت و نگهداری مستندات پرداخت (فیش حقوقی، لیست بیمه).

- پایه سنوات برای کارگران با سابقه کمتر از یک سال

در صورتی که سابقه ی کارگر کمتر از یک سال باشد، حق سنوات به صورت تناسبی (پرو راتا) محاسبه می شود. اگر کارگاه، سنوات را ماهانه پرداخت کند، در پایان کار نیز حق سنوات نهایی بر اساس آخرین مزد تعیین و تسویه خواهد شد.

نکته مهم:

پایه سنوات سالانه که در پایان سال پرداخت می شود، با مزد پایهٔ سنوات ماهانه تفاوت دارد و نباید با هم اشتباه گرفته شوند. هر یک مقررات و شیوه محاسبه ی مخصوص به خود را دارند.

نکات حقوقی و اشتباهات رایج (که باید از آنها پرهیز کرد)

- استفاده از ۳۰ روز برای همهٔ محاسبات بدون اشاره؛ بهتر است هنگام تقاضا یا محاسبه رسمی عدد روزهای ماه (۳۰ یا 31) یا روش سازمان تامین اجتماعی ذکر شود.

- در نظر گرفتن «گروه شغلی» که می تواند نرخ را تغییر دهد.

- عدم ثبت پرداخت پایه سنوات در فیش حقوقی که می تواند منجر به اختلافات در زمان تسویه شود.

- عدم تطبیق با بخشنامهٔ سالانه؛ برخی کارفرمایان همچنان بر اساس اعداد قدیمی عمل می کنند همیشه بخشنامهٔ رسمی را مرجع قرار دهید.

تحلیل آماری تکمیلی

- روند نرخ پایه سنوات: از دههٔ ۶۰ تا اواخر دههٔ ۹۰، مقدار عددی پایه سنوات زمان نسبتاً ثابتی داشت (مثلاً 60 ریال یا مقادیر مشابه در آن سال ها) ولی در دههٔ اخیر (۱۴۰۰ به بعد) تغییرات بزرگ و شتاب دارترین دیده می شود.

- همبستگی با حداقل مزد ماهانه: در سال های با افزایش شدید حداقل مزد، پایه سنوات نیز در غالب موارد بازنگری شده است؛ اما عملکرد دقیق بستگی به سیاست شورا و فشار نمایندگان کارگری/کارفرمایی دارد.

نکته:

- اعداد صدها تا هزارها برابر شده اند، لذا تحلیل درصدی و نموداری (که می توان از دادهٔ اکسل تولید کرد) برای نمایش بصری شدت رشد توصیه می شود.

جدول کامل محاسبهٔ سنوات بر اساس سابقه

مبنا = حداقل مزد ماهانه (۱۰۳,۹۰۹,۶۸۰) + مزد پایه سنوات ماهانه (۲,۸۲۰,۰۰۰) + اگر بن و مسکن را مشمول بدانیم اضافه شوند در این جدول فقط مبنای ساده با مزد پایه و پایه سنوات در نظر گرفته شده است.

محاسبه دقیق سنوات

همچنین، بر اساس مقررات، از سال ۱۳۹۲ پرداخت و محاسبه ی مزد پایه سنوات به صورت تجمیعی الزامی شده است؛ به این معنا که پایه سنوات هر سال می باید در افزایشات سالیانه شورای عالی کار ضرب و به مزد پایه سنوات سال های بعد اضافه شود و مبنای محاسبه ی سنوات افزایش می یابد.

مشمولیت کارگران بازنشسته در مابه التفاوت مزد طرح طبقه بندی مشاغل

بر اساس مفاد ماده یک دستورالعمل اجرایی شماره ۲۰ و همچنین ماده ۹ آیین نامه اجرایی موضوع ماده ۴۹ قانون کار، تمامی کارگران با قرارداد موقت، دائم، فصلی، ساعتی و غیره که در زمانی که کارگاه مشمول طرح طبقه بندی مشاغل بوده، در کارگاه مشغول به کار بوده اند، حتی در صورت بازنشستگی، مشمول مابه التفاوت احتمالی مزد ناشی از اجرای طرح خواهند شد.

نکات حائز اهمیت در محاسبات:

- محاسبه مزد پایه سنوات باید بر اساس مزد پایه سنوات تجمیعی انجام شود، به ویژه در شرکت هایی که طرح طبقه بندی مشاغل دارند.

- در صورت مشمول شدن کارگر به مابه التفاوت احتمالی مزد ناشی از طرح، باید از داده های مزد پایه سنوات گروه های بیست گانه برای اعمال افزایشات بهره برداری شود.

پیشنهادی از تیم صبوری

اگر به دنبال اطمینان از محاسبه صحیح مابه التفاوت مزدی ناشی از طرح طبقه بندی مشاغل و بهره مندی از حقوق قانونی خود هستید، می توانید همین حالا با شهره صبوری تماس بگیرید.

با استفاده از تجربه و دانش تخصصی در حوزه روابط کار و محاسبات مزدی، راهنمایی کامل و دقیق دریافت کنید و از حقوق خود به بهترین شکل بهره مند شوید.

سوالات متداول

مزد پایه سنوات دقیقا از چه زمانی به حقوق اضافه می شود؟

معمولاً از اولین ماهی که کارگر بیش از یک سال سابقه دارد (بر اساس مصوبات شورای عالی کار ) پرداخت می گردد.

آیا مزد پایه سنوات مشمول بیمه و مالیات است؟

بله، پایه سنوات جزء مزد محسوب می شود و معمولاً مشمول کسورات بیمه و مالیات می گردد.

اگر کارفرما مزد پایه سنوات را پرداخت نکند چه کاری باید کرد؟

ابتدا باید درخواست خود را به صورت مکاتبهٔ کتبی به کارفرما اعلام کنید. در صورت عدم نتیجه، می توانید از طریق سامانه جامع روابط کار در اداره کار شکایت ثبت کنید و از مشاور روابط کار راهنمایی بگیرید.

آیا مزد پایه سنوات باید به همهٔ کارگران پرداخت شود؟

اگر کارگر حداقل یک سال سابقه داشته باشد و مشمول قانون کار باشد، بله ؛

مبنای پرداخت مزد پایه سنوات برای قراردادهای موقت چطور است؟

در قراردادهای کوتاه مدت عموماً سابقه محاسبه می شود و اگر کمتر از یک سال باشد کارفرما می تواند به نسبت کارکرد پرداخت کند؛ اما اگر کارفرما به صورت ماهانه پایه سنوات را لحاظ کند، و به عرف تبدیل شده باشد باید مبلغ ماهانه مزد پایه سنوات را بر حسب ضوابط مقرر در قانون پرداخت شود.

آیا کارگری که بازنشسته شده است ولی در زمانی که کارگاه مشمول طرح طبقه بندی مشاغل بوده، در کارگاه مذکور مشغول به کار بوده است، مشمول مابه التفاوت مزد ناشی از طرح خواهد شد؟

بله، بر اساس مفاد ماده یک دستورالعمل اجرایی شماره ۲۰ و همچنین مفاد ماده ۹ آیین نامه اجرایی موضوع ماده ۴۹ قانون کار، تمامی کارگران با قرارداد موقت، دائم، فصلی، ساعتی و غیره، از زمانی که شرکت مشمول تهیه و تنظیم طرح طبقه بندی مشاغل می باشد، مشمول مابه التفاوت احتمالی مزد ناشی از اجرای طرح خواهند شد.